Księgowość  28 kwietnia 2023

28 kwietnia 2023

Faktura

Warning: Undefined array key "link" in /home/users/eurokadra-expert/public_html/wp-content/themes/eurokadraexpert/functions.php on line 427

Co to jest faktura?

Faktura jest podstawowym dokumentem sprzedaży w Polsce. Dokumentuje nie tylko samą wartość i rodzaj transakcji, lecz również strony uczestniczące w czynności. Osoby, które prowadzą działalność gospodarczą dzięki niej mogą udokumentować wykonanie, czy sprzedaż usług. Faktura pozwala również przedsiębiorcom wskazać, jakie poniósł koszty. Dzięki temu umożliwi im dokonanie odliczeń podatkowych.

SPIS TREŚCI

- Co to jest faktura?

- Jakie są rodzaje faktur?

- Termin wystawienia faktur

- Co powinna zawierać faktura?

- Jak wystawić fakturę?

- Faktura, a paragon

Faktura powinna zostać obowiązkowo wystawiona w związku :

- ze sprzedażą towaru lub usługi na rzecz innego przedsiębiorcy – zarówno opodatkowanego VAT, jak i zwolnionego z tego podatku

- z otrzymaniem części lub całości kwoty zapłaty przed dokonaniem dostawy towaru lub usługi na rzecz przedsiębiorcy – wówczas wystawiana jest tzw. faktura zaliczkowa (wyjątkowo faktury zaliczkowej nie wystawia się, gdy zapłata przed dokonaniem czynności dotyczy wewnątrzwspólnotowej dostawy towarów, usług dostawy lub dystrybucji energii, gazu, ciepła, usług stałej ochrony prawnej i biurowej, usług leasingu, najmu i podobnych do nich, ochrony osób oraz dozoru, ochrony i przechowywania mienia, usług telekomunikacyjnych oraz finansowych)

- z wewnątrzwspólnotową dostawą towarów

- ze sprzedażą wysyłkową z terytorium kraju lub na terytorium kraju (jest to procedura sprzedaży na rzecz nabywcy niebędącego podatnikiem VAT, który ma siedzibę lub miejsce zamieszkania w innym kraju niż sprzedawca).

Fakturę wystawia się w 2 egzemplarzach. Jeden egzemplarz otrzymuje wystawca, drugi nabywca. Wystawienie faktur w 3 egzemplarzach jest obowiązkiem jedynie organów egzekucyjnych. W tym przypadku pierwszy egzemplarz otrzymuje nabywca, drugi osoba która wystawiła dokument, a trzeci przekazywany jest dłużnikowi.

Jakie są rodzaje faktur?

Prócz zwykłej faktury, przedsiębiorca może wystawić oraz otrzymać inny rodzaj dokumentu księgowego. Wszystko zależy od danej transakcji firmy. Wyróżniamy następujące rodzaje faktury:

Faktura VAT podstawowa

Jest najczęściej stosowaną fakturą w obrocie gospodarczym, ma na celu udokumentować sprzedaż towarów i usług podatnika VAT na rzecz innego podatnika VAT

Faktura zaliczkowa

Dokumentuje ona wszelkie zaliczki, zadatki i przedpłaty. Wystawia się ją przed wydaniem towaru lub wykonania usługi. Przedsiębiorca otrzymuje część zapłaty. Wystawia się ją nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty; nie wcześniej niż 30. dnia przed otrzymaniem całości lub części zapłaty na poczet przyszłej dostawy towaru, lub przyszłego wykonania usługi. Po zakończeniu transakcji należy wystawić fakturę końcową. Od sumy należności trzeba odjąć otrzymane wcześniej zaliczki.

Faktura uproszczona

Inaczej mówiąc to paragon fiskalny do kwoty 450 zł brutto (100 euro) zawierający NIP nabywcy. Należy go traktować jak zwykłą fakturę.

Faktura VAT marża

Ten rodzaj faktury stosuje się przy świadczeniu usług (np. turystycznych, dostawie towarów używanych, przedmiotów kolekcjonerskich, antyków, dostawie dzieł sztuki). Jej procedura dotyczy tylko i wyłącznie towarów używanych, które nabywane są od osób fizycznych (nie będących podatnikami VAT). Faktura VAT marża jest dobrowolna. Dzięki niej przedsiębiorca zapłaci niższy podatek – tylko od marży, a nie sprzedaży netto. Podatnik, który kupi towar na podstawie faktury VAT marża, nie może z niej odliczyć VAT.

Faktura VAT RR

Stosuje się ją w transakcjach z tzw. rolnikiem ryczałtowym. Rolnik ryczałtowy, sprzedając produkty rolne, nie wystawia faktury jako sprzedawca, lecz otrzymuje od kupującego fakturę VAT-RR.

Pro forma

Pro forma nie jest dokumentem księgowym. Pełni tylko funkcję informacyjną. Wystawia się ją w celu uzyskania szczegółów dokonanej transakcji. Uważana jest za ofertę handlową, czy dokument określający kwotę do zapłaty za przyszłą dostawę towaru lub wykonanie usługi, formą wezwania do zapłaty. Pro formy nie wystawia się po otrzymaniu zapłaty. Pro forma nie jest fakturą, więc nie trzeba jej ujmować w ewidencji księgowej. Nie odzwierciedla dokonanej sprzedaży ani żadnej innej operacji gospodarczej. Należy na niej umieścić dopisek „pro forma”.

Termin wystawienia faktur

Zgodnie z przyjętymi zasadami fakturę należy wystawić do 15 dnia miesiąca, który następuje po miesiącu sprzedaży. Prościej mówiąc, jeśli usługę wykonano na początku stycznia, to przedsiębiorca jest zobowiązany wystawić fakturę do15 lutego.

Istnieją również pewne wyjątki, które dotyczą:

- usług budowlanych i budowlano-montażowych – fakturę wystawia się do 30. dnia od dnia wykonania usług

- dostawy m.in. książek drukowanych – fakturę wystawia się do 60. dnia od dnia wydania towarów

- dokonywania czynności polegających na drukowaniu m.in. książek – fakturę wystawia się do 90. dnia od dnia wykonania czynności

- dostawy m.in. energii elektrycznej i cieplnej oraz świadczenia usług telekomunikacyjnych, najmu czy stałej obsługi prawnej, wymienionych w art. 19a ust. 5 pkt 4 – fakturę należy wystawić z upływem terminu płatności.

Na podstawie art. 106b ust. 3 obowiązkowe wystawianie faktur może nastąpić na zgłoszenie żądania nabywcy towaru lub usługi, o ile takie żądanie zostało zgłoszone w terminie 3 miesięcy, licząc od ostatniego dnia miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty.

Każda osoba wystawiająca faktury powinien przechowywać je przez 5 lat. Od końca roku kalendarzowego. Nie ma żadnego obowiązku przechowywać faktur wydrukowanych. Można je mieć w postaci plików elektronicznych. Obecnie bardzo popularne jest wysyłanie ich drogą elektroniczną.

Podobają Ci się nasze artykuły? Chcesz być zawsze na bieżąco?

Zapisz się do newslettera!

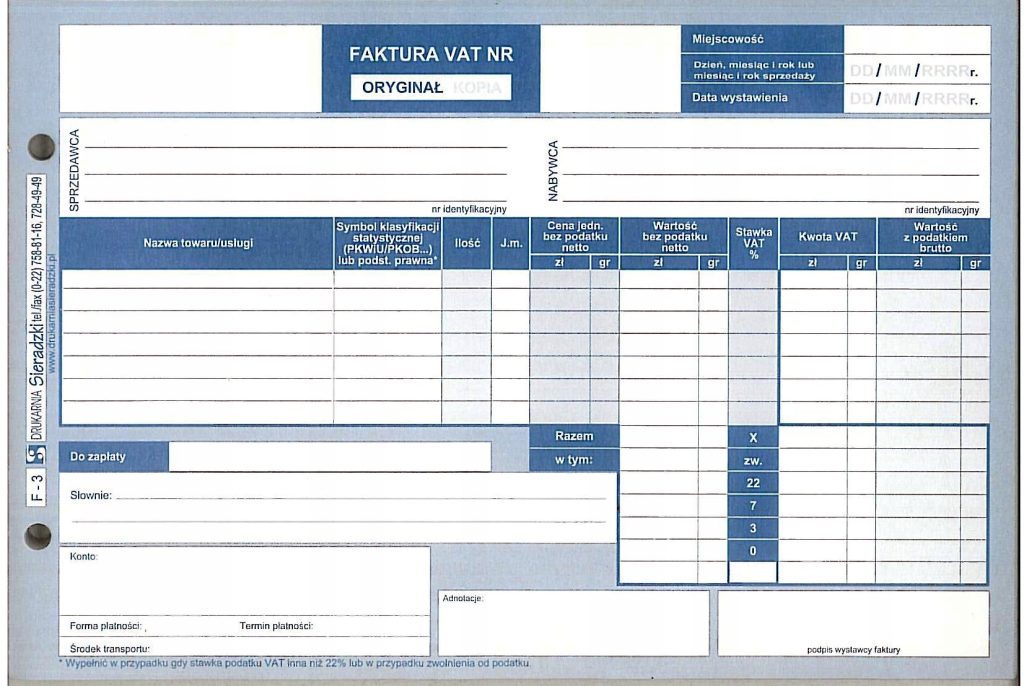

Co powinna zawierać faktura?

Zgodnie z art. 106 ustawy o podatku VAT faktura powinna zawierać następujące elementy:

- datę wystawienia

- kolejny numer faktury zgodny z przyjętą numeracją

- imiona i nazwiska lub nazwę sprzedawcy i nabywcy towaru/usługi oraz ich adresy

- numer NIP podatnika (sprzedawcy)

- numer NIP, za pomocą którego nabywca jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o ile jest określona, i różni się od daty wystawienia faktury

- nazwę towaru lub usługi

- jednostkę miary oraz ilość sprzedanych towarów lub usług

- cenę jednostkową netto towaru lub usługi

- kwoty wszelkich rabatów, obniżek i opustów

- wartość sprzedaży netto

- stawkę VAT oraz wartość podatku

- sumę sprzedaży netto, z podziałem na wartości objęte poszczególnymi stawkami podatku oraz sprzedaż zwolnioną od podatku

- kwoty podatku VAT z podziałem na poszczególne stawki

- kwotę należności ogółem.

Jak wystawić fakturę?

Rozporządzenie ministra finansów w żaden sposób nie określa sposobu wystawienia faktury. Można to zrobić w dowolny sposób, o ile dokumenty będą spełniać odpowiednie wytyczne. Najpopularniejszym sposobem wśród przedsiębiorców jest korzystanie ze specjalnego oprogramowania. Do wyboru są 2 opcje:

- program do faktur online

- program zainstalowany na komputerze

Pierwsza opcja jest zdecydowanie dużo wygodniejsza. Program do wystawiana faktur zazwyczaj jest dostępny na każdym komputerze. Potrzebny jest tylko i wyłącznie dostęp do Internetu. Aktualizacje dotyczące fakturowania zazwyczaj są wprowadzane na bieżąco. Nie wymagają żadnych dodatkowych opłat.

Programy do wystawiania faktur online pozwalają również na wysyłanie ich bezpośrednio do kontrahenta pocztą elektroniczną. Ponadto, firmy tworzące takie programy zwykle zapewniają wsparcie księgowych, którzy udzielają użytkownikom porad.

Faktura, a paragon

Kilka lat temu uproszczone zostały procedury i cały system fakturowania. Za fakturę uproszczoną zaczęto uznawać również paragony fiskalne zaczęto uznawać za tak zwaną fakturę uproszczoną. Podobnie jak inny rodzaj faktur, należy ich rozliczenie należy wykazać odrębnie w nowym JPK_VAT, który obejmuje deklarację i ewidencję tego podatku.

Aby paragon był uznany za fakturę uproszczoną powinien zawierać następujące dane:

- dane sprzedawcy

- przedmiot transakcji

- informacje o VAT

- numer NIP nabywcy.

Na podstawie faktury – paragonu można odliczyć podatek VAT. Taki dokument powinien być ujęty w księgach rachunkowych, które zawierające dane całej operacji gospodarczej zakupu towaru lub usług oraz kwoty naliczonego VAT.

Faktura uproszczona to dokument, którego należność może opiewać tylko na kwotę w wysokości do 450 zł lub 100 euro. Zgodnie z przepisami prawa może ją wystawić każdy podatnik VAT czynny lub zwolniony. Nie jest istotne, czy dokonał swojej rejestracji podatkowej, czy też nie. To bowiem podatnik decyduje o rodzaju wystawionej faktury (może być pełna lub uproszczona). Nie ma żadnego obowiązku wystawiania faktury uproszczonej czy pełnej. Oznacza to, że nawet drobna sprzedaż może być udokumentowana pełną fakturą.